こんにちは、Keiです。

今日は初心者でも始められる資産運用について紹介していきます。

という私ですが、実は資産運用を始めたのも4年前?くらいなので、まだまだ初心者なのです。

それでも、仮想通貨・つみたてNISA・米国株など、意外と色々やってます。

世の中にはいろんな資産運用がありますが、

まず初心者にオススメなのは、

・リスクが低いこと

・元金が少額から始められること

・すぐに辞められること

が、いいのでは?と思います。

これは、私の基準でもありましたが、最初はとにかく損をすることが怖いのです。

儲けることよりも、損することを気にして始められない人、たくさんいると思います。

そこで私がまず何をしたか?を書いていきたいと思います。

目次

まずはつみたてNISAを始める

これですね。

つみたてNISAは最近やってる人もいるかと思いますが、2019年から2020年にかけて飛躍的に口座数が伸びています。

特に、20代〜30代の伸び率が高く、突出しています。

つみたてNISAの口座数:305万口座

一般NISAの口座数:762万口座

で、実は一般NISAの方が口座数は多いのですが、

投資未経験者に限って見てみると、

つみたてNISAの口座数:86.2%

一般NISAの口座数:46.2%

と、圧倒的につみたてNISAの方が支持されています。

(2021年9月の時点でのデータ 参照先:日本証券業協会)

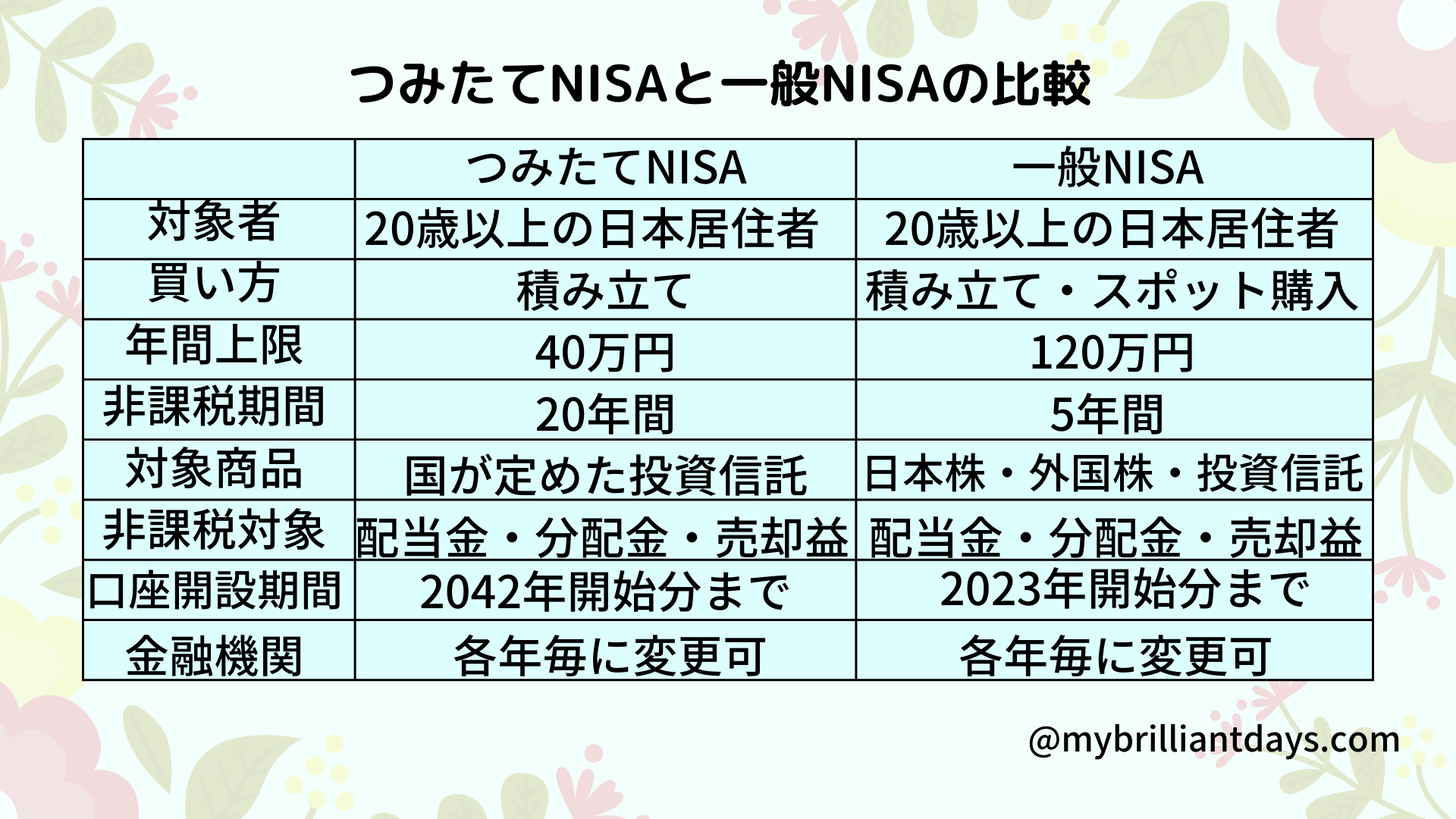

つみたてNISAと一般NISAの違い

先の通り、NISAをするならつみたてNISAをオススメします。

しかし、本当につみたてNISAの方がいいの?

と、不安に思う方は下記の表をご覧ください。

つみたてNISAと一般NISAを比較してみました。

いかがでしょうか?

そもそも一般NISAは2023年に開設が終わってしまいます!

そしてたったの5年間、さらに年間120万まで投資できる。。。

今、50代以上で、退職金など手元に資金がそこそこあって、老後資金を早く増やしたい!

という方には一般NISAでも良いかもしれませんね。

ただし、そうでない場合は、つみたてNISAで良いでしょう。

つみたてNISAがオススメなのは、こんな人です。

というわけで、元金が少なく・リスクも低く・いざという時すぐに辞められるので、

初心者さんにはつみたてNISAがいいかな〜と思います。

私ももちろんつみたてNISAです。

iDeCoじゃなくてつみたてNISAを勧める理由

つみたてNISAを検討するとき、同じようにiDeCoにしようかな?

と思う人もいると思います。

もちろん、iDeCoもいいと思います。

が、NISAとの最大の違いは、

すぐ辞められるか、否か。

これです。

iDeCoは、老後資金に備えるための金融商品なので、

60歳以降しか現金を引き出せません。

途中で引き出しては老後資金にならないからです。

でもね、何があるかわからないじゃないですか。

だから私はいざという時引き出せるNISAをお勧めします。

もちろんNISAも長期運用でコツコツ増やす商品ですので、

途中解約するのは基本的にはお勧めしていません。

しかし、不測の事態に備えて、いつでも引き出せるって安心材料になりませんか?

資産運用にキャッシュを回しすぎて、手元の現金が足りなくなって(笑)、これはやり過ぎでした。。。

で、一部を解約しました。

もちろんきちんと利益が出た状態で売り抜きました。

そんなわけで、私はiDeCoはやらずにつみたてNISAだけを運用しています。

証券会社を選ぶ

つみたてNISAを始めるには、まずは証券会社で口座を開設する必要があります。

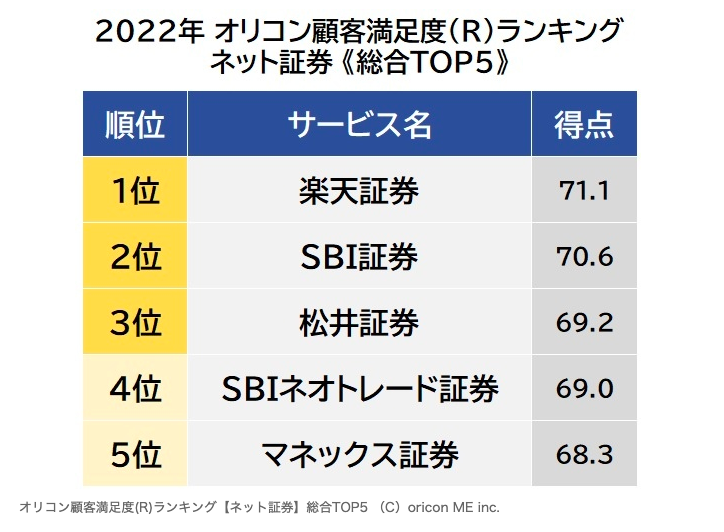

よく聞くのは、SBI証券と楽天証券でしょうか。

最新のネット証券ランキングでも以下の結果が出ていました。

手数料や使い勝手の良さを考えてもネット証券がお勧めですので、

どちらかで開設することをお勧めします。

ちなみに私は楽天経済圏で生きているので、楽天証券です。

資金の移動がスムーズなので、楽天証券を選ぶ方は楽天銀行も一緒に開設すると便利ですよ。

楽天カードでつみたてすると、ポイントも付きますし、ポイントを運用に回すことも可能です。

ここで楽天証券で開設しようかな〜と考えている方に特徴をまとめておきますね。

楽天証券のメリットとデメリット

楽天カードクレジット決済でポイントが貯まる

投資信託の積立の引落に「楽天カード」のクレジットカード払いを利用すると、決済額100円につき1ポイントが楽天カードより付与されます。

楽天ポイントでつみたて

楽天グループの各サービス利用等によって貯まる「楽天ポイント」を使って投資信託の積立ができます。

豊富な取扱商品

楽天証券のつみたてNISAで購入できる投資信託は、159本(※2020年7月8日時点)。つみたてNISAの投資対象商品は、金融庁が定めた要件を満たした長期の積立・分散投資に適した投資信託のみ。楽天証券では、豊富な取扱商品の中から投資対象を選択することができ、更に複数の投資信託にまとめて積立投資することも可能です。各商品100円以上1円単位で気軽に積立てることができるので、自由に資産形成プランが立てられます。

楽天銀行とマネーブリッジで資金移動が簡単

楽天銀行でも口座開設しておくと、資金移動が簡単です。さらに金額によってはポイントバックもあるのでお得に。証券口座のお金は一度銀行口座に移してから引き出すので、マネーブリッジで連携しておくと出勤がスムーズです。

最近、楽天銀行やカードの改悪が話題ですが、まぁあまり初心者には関係ない話かなぁと。

ちなみに私は楽天証券で米国株もやっていますが、円貨決済できるのも楽天証券が使いやすいポイントです。

ドルじゃなくても円で外国株が買えちゃうわけです。

スプレッドや為替などを考慮すると一概にメリットとも言い切れませんが、初心者さんには始めやすいポイントです。

つみたてNISAには関係ない話ですが、後々外国株もやりたい人にはおすすめです。

楽天証券での申し込み手順

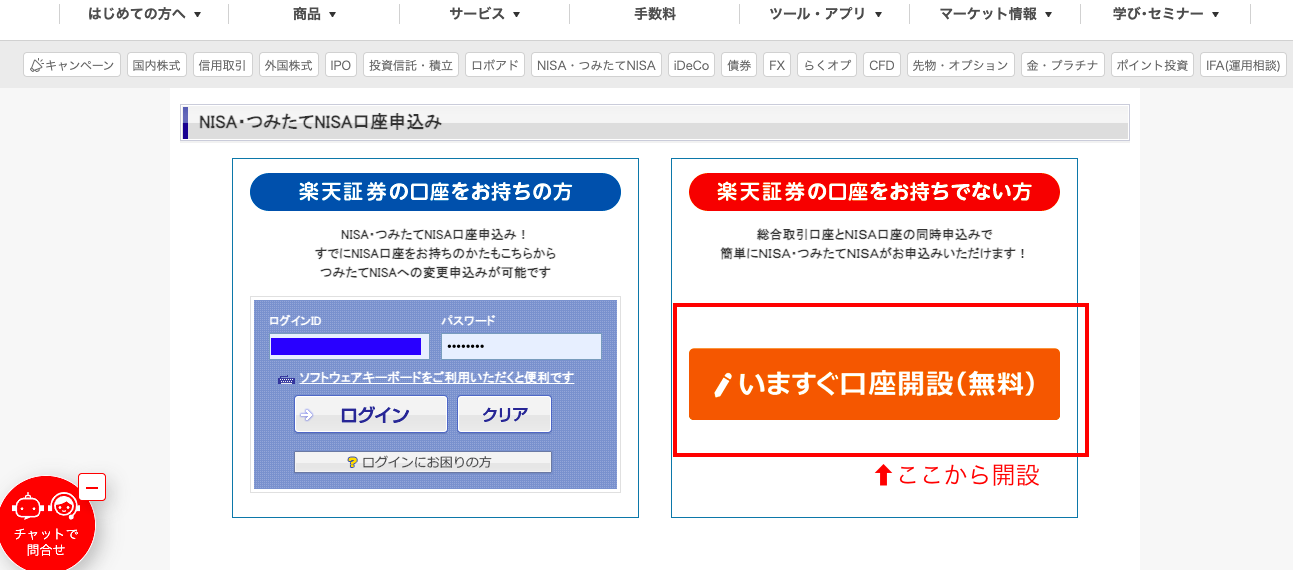

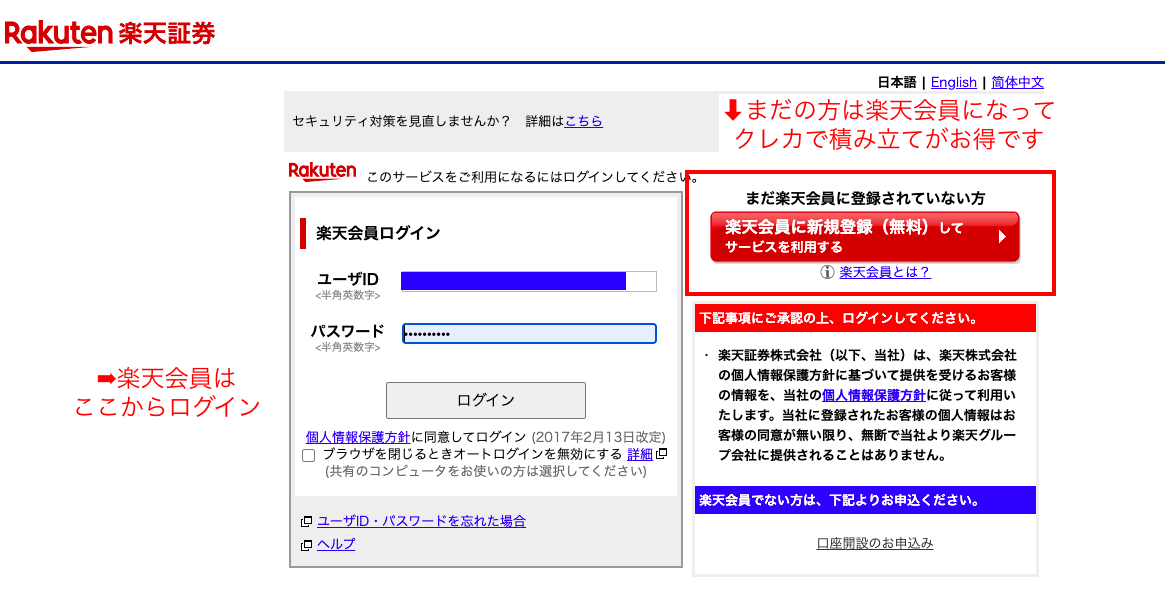

まずは楽天証券の公式サイトに行きます。

いますぐNISA口座を申し込むをクリック。

今すぐ口座開設をクリック。

口座を持っていたら、左画面のような表示が出ます。

楽天会員の方、そうでない方でボタンが異なります。

会員になってクレカでお得につみたてしたい方はこの後会員登録も出来ちゃいます。

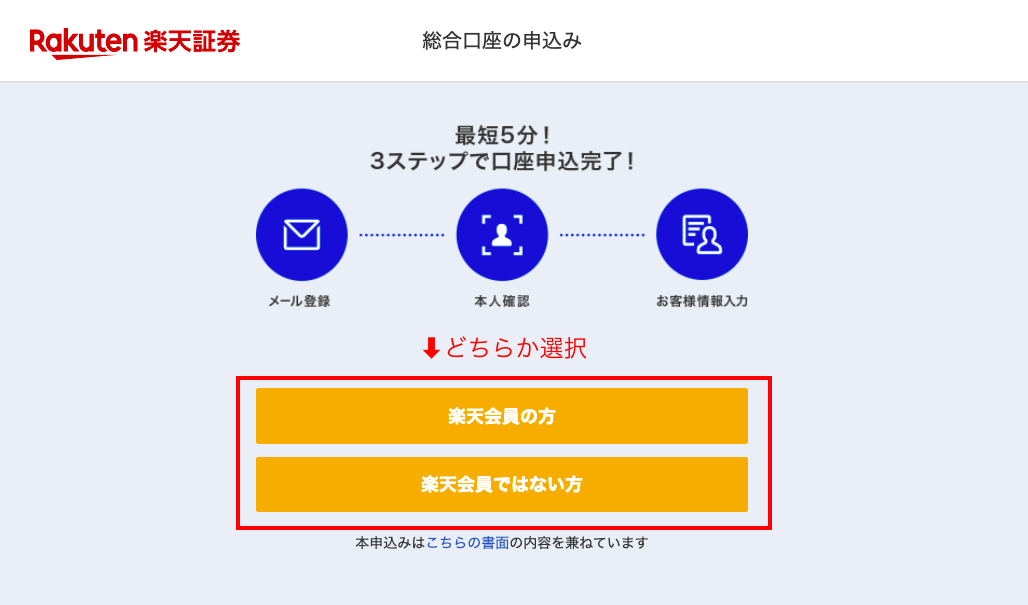

楽天会員はここからログインします。

ここで非会員の方は会員登録しておくと便利です。

もちろんしなくても大丈夫。

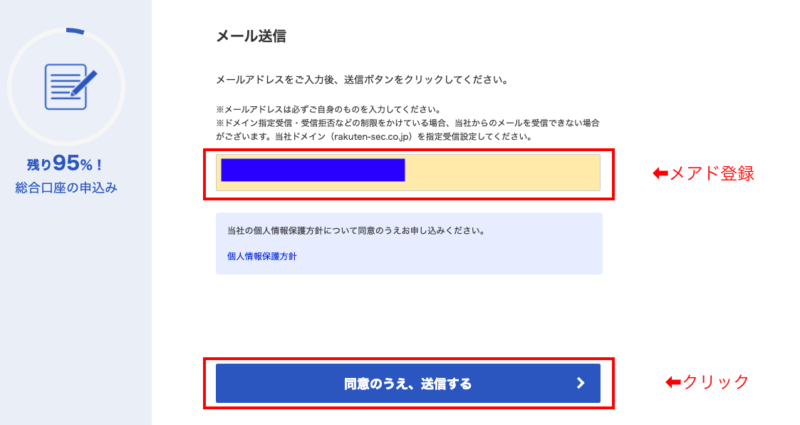

メール送信画面になります。

ここで入力したメアドに楽天証券からのお知らせが届きます。

これで公式サイトからの申し込みは終了です。

つみたてNISAのおすすめ銘柄

では、つみたてNISAで商品を選びます。

この商品選びが一番難しいところですが、投資初心者さんにオススメの買い方があります。

それは、「みんなが買ってるものを買う」です。

最初は正直よくわからないと思います。

でも、みんなが選んでいるのは理由がある。

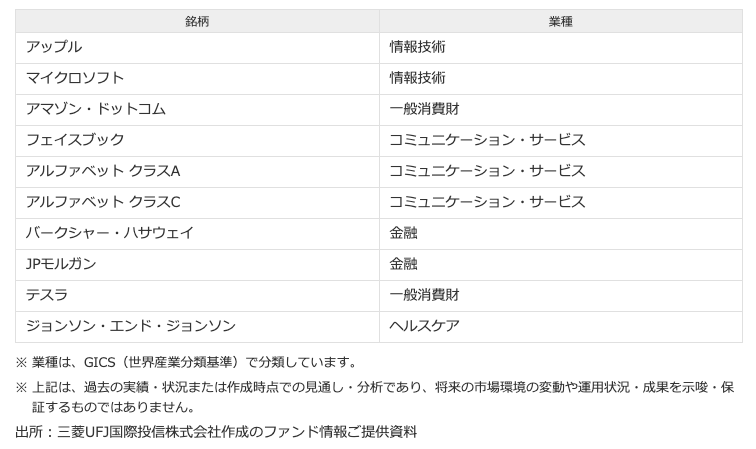

例えばこちらは、楽天証券のNISAの買い付けランキングです。

上位の1位〜3位は私も購入している銘柄です。

これは1月に限ったことではなく、ここ最近はずっと上位にいる銘柄です。

eMAXISSlim米国株式(S&P500)とは?

1位はeMAXISSIim米国株式(S&P500)です。

投資にちょっとでも興味のある方は、S&P500というのを耳にしたことがあるかもしれません。

S&P500とは、米国の代表的な株価指数の1つです。

S&P500は米国株式市場全体に対し約80%の時価総額比率を占めているので、米国市場全体の動きをほぼ反映していると言えます。

※マネックス証券HPより抜粋

GAFA(グーグル、アップル、フェイスブック、アマゾン)+M(マイクロソフト)と呼ばれる、米国の主要5社のうち、グーグル以外はずべてランクインしています。

米国株全体の8割を占めているので、ほぼ米国株と言ってもいいですが、条件をクリアした企業500社がランクインしています。

投資家でFIREしている厚切りジェイソンさんも以前は、『投資対象はS&P 500だけ!』と言ってました。(最近は違うかも)

それだけ外せない銘柄の一つです。

楽天・全米株式インデックス・ファンドとは?

楽天・全米株式インデックス・ファンドは、バンガード社が運用する“バンガード・トータル・ストック・マーケットETF(ティッカーコードVTI、以下VTI)”というバンガード社が運用するETFを主要投資対象としています。

先述のS&P500が、米国企業上位500社に投資するものと説明しました。

それに対し、この楽天・全米株式インデックス・ファンドは、米国株式市場のほぼ100%が投資対象です。

大企業だけではなく、中小規模でも投資対象となります。

その数は約3500社です。

言わば、アメリカ市場全体に投資しているということになります。

もちろん私も保有しています。

eMAXISSlim全世界株式(オール・カントリー)とは?

これ1本で日本、先進国、新興国など全世界の株式に分散投資ができる、まさに全方位型の株式です。

上記の2つはどちらも米国株のみでしたので、安定的に上昇が見込める運用になります。

こちらは日本を含む全世界ですので、新興国なども含まれます。

新興国は為替の変動なども激しく変わるところが多く、株価も安定しません。

大きく下がることもあれば、大きく上がることもある、言わばハイリスク・ハイリターンな株式とも言えます。

しかし、新興国のメリットもデメリットも包括的にバランスを取ってくれるのが全世界株式の利点かなと思います。

では、まずは証券口座を開設しましょう!

それでは。